Environnement des affaires : La Cemac recule

En décembre 2016, le sommet extraordinaire de la Cemac de Yaoundé a consacré l’amélioration substantielle du climat des affaires comme l’un des piliers de la sortie du marasme économique actuel. Les pays de la Cemac, deux ans après, continuent de reculer dans le classement de la Banque mondiale. À l’exception de la Centrafrique et dans une moindre mesure de la Guinée Équatoriale, tous les pays de l’espace communautaire reculent dans le classement depuis 2017.

Cette fois, la performance est inférieure à celle de l’Afrique subsaharienne. En implémentant 107 réformes l’an dernier contre 83 l’année précédente, cette partie du continent enregistre un nouveau record pour la troisième année consécutive : au moins une réforme dans 40 des 48 économies de cette zone. La région compte d’ailleurs quatre des 10 économies les plus réformatrices de cette année : le Togo, le Kenya, la Côte d’Ivoire et le Rwanda. Si les réformes introduites par les pays d’Afrique subsaharienne couvrent un grand nombre de domaines, beaucoup concernent le transfert de propriété et le règlement de l’insolvabilité.

La Cemac est donc l’une des régions les moins réformatrices du monde, tout au moins sur le plan de l’amélioration des affaires. Le dossier propose une large vue du déficit dans lequel la Cemac se plonge davantage, obérant un peu plus, et sur la base de sa propre feuille de route, ses chances d’une sortie planifiée de cette crise économique.

Environnement des affaires

La Cemac dans le brouillard

Avec une moyenne pondérée de 41,89 en matière de facilité à faire les affaires, la sous-région se situe parmi les 15 performances (178e) mondiales les moins réformatrices et donc les moins attractives.

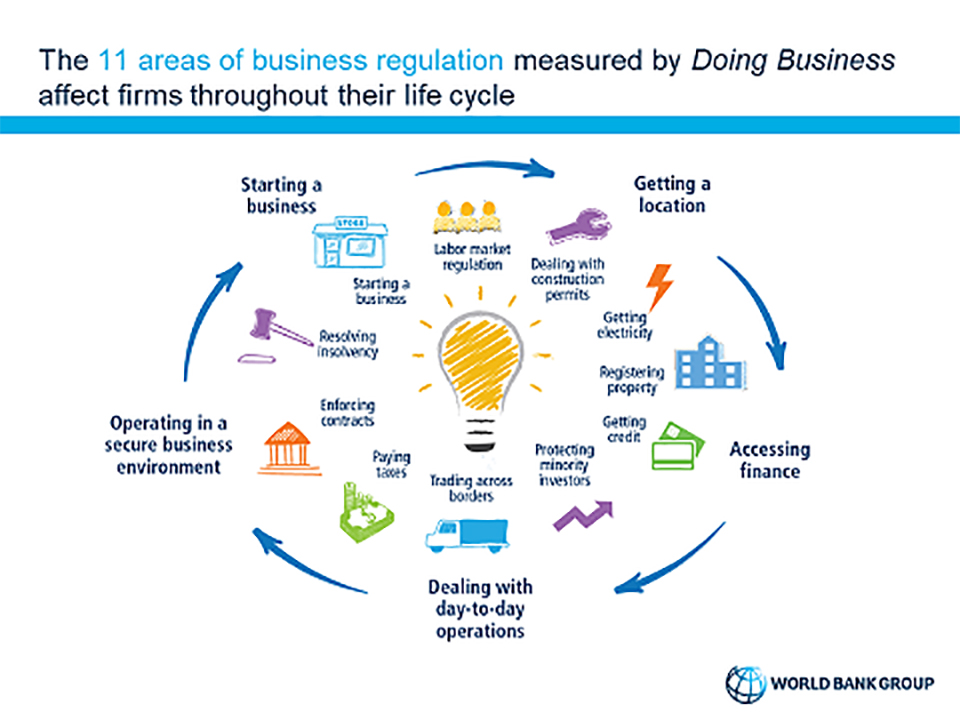

Les pays de la Cemac, comme ceux de l’Afrique subsaharienne, ont entrepris des réformes. Au total, 16 réformes ont été engagées entre juin 2017 et mai 2018. Le Gabon est, de loin, le pays le plus réformateur, avec 6 rénovations socioéconomiques mises en œuvre au cours de la période identifiée. Mais dans l’ensemble, les pays sont de très loin compétitifs. Pour démarrer une affaire, il faut attendre en moyenne 34,5 jours, et avoir satisfait au moins à 9,5 procédures.

L’accès au crédit est un autre serpent de mer dans la région. L’indice de solidité des droits légaux s’établit à 6. Celui de l’information sur la profondeur du crédit se fixe en moyenne à 1,83 et la couverture du registre de crédit frôle à peine les 11,4% d’adultes.

Une fois qu’on veut installer une affaire, on est confronté au problème de la fourniture d’électricité. L’opérateur économique en zone Cemac est en moyenne connecté à l’électricité après 103 jours et 5,5 procédures. L’administration fiscale vient parachever cette course des opérateurs économiques contre eux-mêmes en zone Cemac. Le Doing business 2019 révèle que les entreprises perdent en moyenne 62,55 % de leurs bénéfices dans les taxes et contributions. De même, tous les contribuables (privés et publics) effectuent 50 paiements de taxes en moyenne par an. Ils perdent ainsi 600 heures (soit 25 jours) à essayer de régulariser leur situation fiscale.

D’où le point de vue de l’économiste gabonais May Mouissi : «tandis que les pays de la Cemac font des rénovations d’étapes et n’avancent que très peu, les autres pays, désireux d’attirer des investisseurs, y vont fondamentalement. C’est faute de faire du surplace que l’Afrique centrale généralement se retrouve en arrière-train».

Léthargie

La résolution 17 du sommet extraordinaire de la Cemac de 2016 à Yaoundé stipule que les chefs d’État ont décidé de «renouveler leur engagement commun, ainsi que leur détermination à améliorer substantiellement le climat des affaires en zone CEMAC, afin de promouvoir de manière vigoureuse l’activité économique créatrice de richesses, et mobiliser de façon optimale les recettes fiscales internes». À côté de la diversification des économies, l’amélioration de l’environnement des affaires fait partie des réformes structurelles que la Cemac s’est engagée à implémenter. Ces mesures visent à permettre aux 6 pays de la sous-région de sortir du climat économique critique actuel, en plus de raffermir leurs économies pour mieux résister aux chocs exogènes.

Dans son allocution, en ouverture du récent sommet extraordinaire de la Cemac, le président de la commission de la Cemac a réitéré l’emphase qu’il fallait désormais porter à la mise en œuvre des réformes. Daniel Ona Ondo disait alors qu’«il est plus que jamais impératif d’accélérer les réformes structurelles en cours visant la diversification de l’économie, l’amélioration du climat des affaires et l’approfondissement de l’intégration régionale».

Zacharie Roger Mbarga

Les pays et les réformes

Cameroun

166e en 2019, 163e en 2018 et 166e en 2017.

2 réformes :

En matière de création d’entreprise, le Cameroun a facilité la création d’une entreprise en publiant en ligne les avis de constitution de société via le guichet unique. En matière d’exécution des contrats, l’État a adopté une loi réglementant tous les aspects de la médiation en tant que mécanisme alternatif de résolution des conflits.

Gabon

169e en 2019, 167e en 2018 et 164e en 2017.

6 réformes :

Pour la création d’entreprise, le Gabon publie désormais un avis d’incorporation avec l’enregistrement de la société auprès du guichet unique.

Pour les permis de construire, le pays a mis en œuvre la responsabilité décennale et a réduit les coûts d’obtention d’une autorisation de sécurité incendie.

En matière de branchement à l’électricité, l’État procède désormais à l’enregistrement des données pour l’indice annuel moyen de la durée de coupure du système et l’indice moyen de fréquence des interruptions du système. En outre, le régulateur national contrôle désormais les performances du service public sur l’effectivité de l’approvisionnement.

Pour l’enregistrement d’un bien immobilier, la transparence du cadastre est désormais de mise. En matière fiscale, deux taxes supplémentaires sont prélevées : la taxe spéciale de contribution de solidarité et la taxe de formation professionnelle.

Pour ce qui est de l’exécution des contrats, le Gabon s’est aligné sur le régime camerounais.

Guinée Équatoriale

177e en 2019, 173e en 2018 et 178e en 2017.

1 réforme :

Pour améliorer l’exécution des contrats, la Guinée Équatoriale s’est alignée sur le régime du Cameroun.

Congo

180e en 2019, 179e en 2018 et 177e en 2017.

2 réformes :

En vue d’optimiser l’enregistrement de propriété, le Congo a réduit les frais de transfert de propriété. Pour ce qui est de l’exécution des contrats, l’État a réformé en suivant le régime du Cameroun.

Tchad

181e en 2019, 180e en 2018 et en 2017.

3 réformes :

Pour fluidifier la création d’entreprises, l’enregistrement des statuts se fait auprès du Guichet unique. En matière d’enregistrement de propriété, l’État tchadien a réduit de moitié les frais d’enregistrement. Pour ce qui est de l’exécution des contrats, le Tchad a réformé sur le modèle camerounais.

RCA

183e en 2019, 184e en 2018 et 185e en 2017.

2 réformes :

Pour faciliter la création d’entreprises, la République centrafricaine a réduit le capital minimum requis pour la constitution d’une société. Pour ce qui est de l’exécution des contrats, elle applique la réforme du Cameroun.

ZRM

Pour qu’on puisse penser dévaluation du Fcfa, il faudrait que l’une des devises constituant nos réserves de change perdent sa valeur d’origine

« L’objectif de la zone qui lance une politique de dévaluation est d’améliorer la balance commerciale. Mais il faudrait être propriétaire de la monnaie émise. Nous avons une réserve de change dont on reçoit une quotité, l’Euro, qu’on n’émet pas et qui ne correspond pas à l’offre globale des économies

L’expert en problèmes économiques et financiers est titulaire d’un 3e cycle en sciences des organisations option finance d’entreprise, marchés financiers, marchés de capitaux et bourse de commerce. Il est diplômé du CBOT (Chicago Board of Trade) à Chicago et à Philadelphie en bourse d’instrumentalisation de capitaux pour des options négociables. Il estime que l’instrument monétaire de la zone Franc est un avatar. Et donc l’optimisation de la compétitivité des économies de la Cemac devrait passer soit par la dévaluation des avoirs du Fmi soit par la dévaluation de l’Euro. Il nous livre sa théorie en exclusivité !

Sommes-nous réellement concernés par le mécanisme de dévaluation, dans la zone Franc, par rapport à nos réserves de change ?

Aujourd’hui, la Bourse de Paris est attendue en baisse dans le sillage de Wall Street et des marchés asiatiques après un communiqué de la Fed qui laisse la porte ouverte à une hausse des taux en décembre.

En fait, nous sommes en plein dans la théorie des avantages comparatifs. Une vraie conjonction des théories économiques qui permettent de comprendre pourquoi une dévaluation est possible ou non. Ici l’Etat peut décider politiquement de dévaluer pour des raisons stratégiques autres que techniques. Mais ayons toujours en mémoire, tel que nous l’avons déjà évoqué, que les réserves de change sont les moyens de règlement dont disposent les autorités monétaires d’un pays ou d’une zone. C’est à dire la banque centrale ici la B.E.A.C, pour solder les déficits de la balance des paiements de la zone envers l’étranger. Ces réserves sont libellées en devises étrangères dont l’émission ne nous appartient pas.

Et, c’est dans ce couloir que se situent les exportations des pays de la zone CEMAC qui alimentent le compte des réserves de change. Nous sommes en phase avec le gouverneur de la BEAC pour dire qu’il n’y a aucune raison de dévaluer. Mais nous ajoutons aussi que les mécanismes propres à l’économie qui alimentent les options technique de dévaluation ou non n’indiquent pas une dévaluation. Alors pour qu’on puisse penser dévaluation du Fcfa, il faudrait que l’une des devises constituant nos réserves de change perde sa valeur d’origine. C’est-à-dire : dévaluation de l’euro ou du dollar ou d’autres éléments constituant réserves. En ce moment-là on va faire une pondération dans le panier et voir le pourcentage qu’on va pondérer au décrochage du FCFA. Cela signifie aussi que toute correction à la hausse devra aussi bénéficier au FCFA.

La Banque des États de l’Afrique Centrale joue-t-elle son rôle ?

Oui ! Elle joue techniquement son rôle sur les fonds qui lui sont alloués pour répondre aux positions de l’offre et de la demande monétaire. Mais elle voudrait bien jouer totalement ce rôle en fonction de la taille de l’économie de la CEMAC qu’elle couvre. Mais elle a des limites conjoncturelles.

Pourquoi ?

En théorie, les banques centrales ont d’abord été des banques commerciales dotées d’une charte et de privilèges plus ou moins étendus d’émission de billets en échange du financement de la dette publique. Cependant, leur définition et leurs fonctions ont évolué en même temps. À mesure que se développait l’usage de la monnaie scripturale émise par les différentes banques, la banque centrale est devenue la « banque des banques ». C’est-à-dire l’agent de leur refinancement.

De ce fait, elle exerce une action directe sur leur liquidité en leur fournissant de la monnaie centrale. Dès lors, une question se pose : cette hiérarchisation des systèmes bancaires constatée de nos jours dans tous les grands pays est-elle le résultat d’interventions exogènes de la puissance publique ? Ou est-elle le fruit de forces endogènes propres à l’évolution des systèmes bancaires qui se seraient eux-mêmes dotés de banques de « premier rang » ?

Le rôle de la banque centrale est aujourd’hui directement relié à l’unité et à la pérennité du système de paiement. Elle est la garante de la monnaie nationale et assure la confiance en elle. Pour cela, elle doit d’abord veiller à la stabilité de la valeur interne et externe de la monnaie.

En pratique, les fonds alloués sont des valeurs de contrepartie d’une partie de la réserve de change à savoir l’euro qui nous permet d’avoir une parité fixe contre les autres valeurs de la réserve de change. Un mécanisme assez complexe !

A notre avis, c’est sur cette valeur qu’il faut parler de dévaluation. Selon la conjonction des économistes évoquée plus haut, lorsqu’un gouvernement ou une zone, comme celle qui nous concerne, décide de relancer sa compétitivité économique, puisque la valeur de la monnaie baisse, les exportations augmentent. Cependant, les produits importés deviennent plus chers. L’objectif de la zone qui lance une politique de dévaluation est d’améliorer la balance commerciale. C’est le mécanisme classique appliqué à partir des théories contemporaines sur la croissance. Mais, il faudrait pour ce faire être propriétaire de la monnaie émise, nous avons une réserve de change dont on reçoit une quotité, l’euro, qu’on n’émet pas et qui ne correspond pas à l’offre globale des économies.

Peut-on décider de la flexibilité de l’euro, le trésor n’étant pas la banque centrale européenne ?

Nous craignons que ce soit difficile car les monnaies sont tout d’abord territoriales. Ensuite, elles sont interchangeables parce qu’elles obéissent à des chartes précises. En outre, leur masse correspond à l’offre et à la demande de leur zone d’émission. Sur la base de la masse des exportations de nos produits, nous avons une valeur dont les émissions hors zone ne correspondent pas à notre offre globale. Celle que génèrent nos produits à la consommation courante.

Si on obéit à la théorie de la politique monétaire moderne, une dévaluation serait un abaissement officiel de la valeur de la monnaie d’un pays. Or nous n’avons pas de monnaie dans le cadre d’un système de taux de change fixe par lequel l’autorité monétaire fixe formellement un nouveau taux par rapport à une devise de référence ou à un panier de devises. Nous n’émettons pas, c’est ceux qui ont la devise étrangère qui ont une politique propre à eux-mêmes. Toutefois si on modifiait la parité du taux fixe, ce serait alors comme un billet de change ou une monnaie virtuelle dont les bénéficiaires seraient les pays de la zone.

Que préconiser ?

S’il y a une rupture brusque du mécanisme, cela va entrainer un choc qui va avoir des conséquences sur plusieurs économies européennes. Car en impactant une seule valeur du serpent monétaire qui constitue l’euro, il y aurait des répercutions spectaculaires au niveau du marché financier et surtout du marché européen de capitaux. Il faudrait peut-être garder la parité et observer la non convertibilité de la quotité qui nous revient sur le partage de valeur liées à l’exportation.

Notre avis importe certainement peu ! Mais de notre point de vue, il serait judicieux de ne plus convertir en FCFA la quote-part en devises de la zone pour permettre à la BEAC au même titre que d’autres d’intervenir au forex. Cela permettrait, sans bouger la provision au compte du trésor français, de pouvoir se refinancer sur le marché financier à des taux intéressants à partir uniquement des primes dédiées comme effet de levier. L’avantage de ce procédé nous permettrait d’éviter les éventuelles dévaluations de contrepartie comme celle qui nous pend au nez.

Pendant ce temps, la diversité des ventes internes, exportables vers d’autres directions, nous emmènerait un panier de devises qui renforcerait notre monnaie nationale. Il faut quand même savoir que sur nos produits courants, la banane plantain est consommée dans toute l’Afrique, le manioc est consommé en Asie et en Amérique latine. Le sésame et la gomme arabique sont consommés en Inde. Le maïs est consommé aux Etats-Unis et les ignames en Afrique du Sud. Toutes ces directions représentent des renforts potentiels en termes de réserve de change qui vont accélérer la croissance des produits tels que le cacao et autres en continuant d’alimenter le compte du trésor français.